Geldsegen für Standortgemeinden? Finanzminister Dr. Heiko Geue zur Neuregelung der Gewerbesteuerzerlegung

Seit dem Jahr 2021 gibt es für Kommunen eine weitere Möglichkeit, ihre Haushaltskasse aufzubessern: Die bundesweite Neuregelung der Gewerbesteuerzerlegung. Von ihr profitieren auch in Mecklenburg-Vorpommern all jene Kommunen, die bislang nur Standortgemeinde mindestens einer Windkraft- oder Solaranlage sind. Dr. Heiko Geue, Finanzminister des Landes Mecklenburg-Vorpommern, erklärt im Gespräch mit der LEKA MV, was es mit der neuen Gewerbesteuerzerlegung auf sich hat und wie Gemeinden noch in diesem Jahr finanziell profitieren können.

Herr Dr. Geue, die bisherige Gewerbesteuerzerlegung hatte den Ruf, besonders für Gemeinden in MV nachteilig zu sein. Können Sie uns erklären, was es damit auf sich hatte?

Dr. Heiko Geue – Finanzminister des Landes Mecklenburg-Vorpommern Bild: Staatskanzlei MV

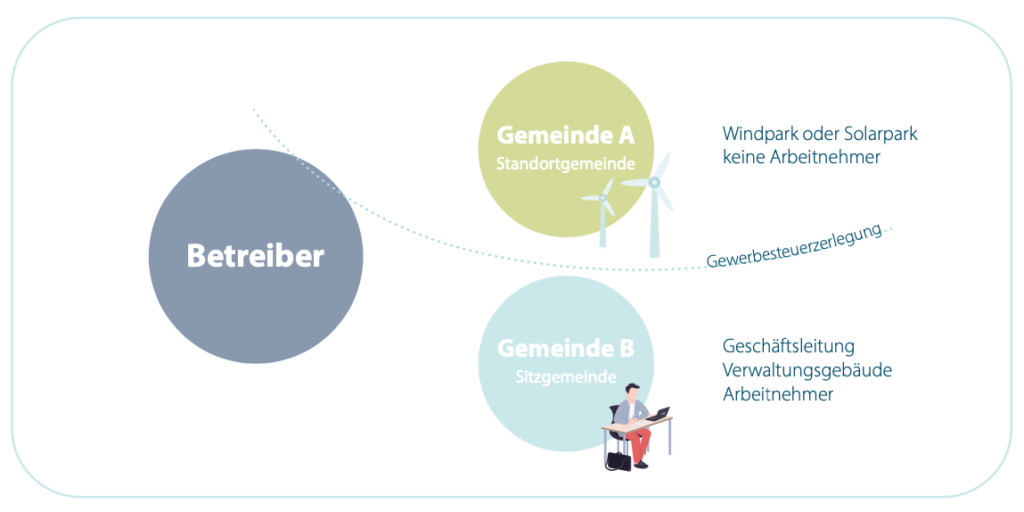

Bei Windkraft- und Solaranlagen ergibt sich sehr oft die Situation, dass die Betreiberfirmen ihren Unternehmenssitz in einer anderen Gemeinde als den Standort der Anlagen haben. Bei dieser Konstellation ist dann die Gewerbesteuer, die die Betreiberfirma zu zahlen hat, auf die beiden Gemeinden zu verteilen. Der Experte des Steuerrechts spricht dabei von Betriebsstätten und der Gewerbesteuerzerlegung. Die bisherige Regelung zur Zerlegung richtete sich zu 30 Prozent nach dem Verhältnis der Arbeitslöhne und zu 70 Prozent nach dem Verhältnis der Buchwerte des Sachanlagevermögens jeweils am Unternehmenssitz und am Standort der Anlagen.

Diese Regelung war für die Standortgemeinden nachteilig, weil dort in der Regel nicht dauerhaft Arbeitnehmer vor Ort sind und die zur Berechnung der Gewerbesteuer herangezogenen Sachanlagenwerte abgeschrieben wurden. Mit Abschreibung ist die Abnutzung eines Vermögensgegenstandes im betriebswirtschaftlichen Sinne gemeint. Durch die jährlichen Abschreibungen sank demnach der maßgebende Wert der Erzeugungsanlagen und damit die Anteile der Standortgemeinde an der Gewerbesteuer. Sie unterlagen somit jährlichen Veränderungen. Im Extremfall konnte einer Standortgemeinde nach Vollabschreibung der Anlagen kein Anteil an der Gewerbesteuer mehr zugerechnet werden.

Es kann für Mecklenburg-Vorpommern davon ausgegangen werden, dass etwa die Hälfte der Anlagenbetreiber ihren Unternehmenssitz außerhalb des Bundeslandes haben. Deshalb wird bisher auch ein Großteil der Gewerbesteuer in Gemeinden in anderen Bundesländern angefallen sein. Bedenkt man aber, dass auf der einen Seite gerade in unserem Land viele Windkraft- und Solaranlagen ihren Standort haben, auf der anderen Seite aber die Gewerbesteuer zum Teil ganz woanders anfiel, war das ein unbefriedigendes Ergebnis. Die Neuregelung wird jetzt dazu führen, dass die Gewerbesteuer zum überwiegenden Teil auch dort anfällt, wo die Wertschöpfung erfolgt: nämlich in den Standortgemeinden. Das freut mich sehr.

Unterscheidung Standortgemeinde und Sitzgemeinde

Und wie sieht die Neuregelung der Gewerbesteuerzerlegung seit dem Jahr 2021 aus?

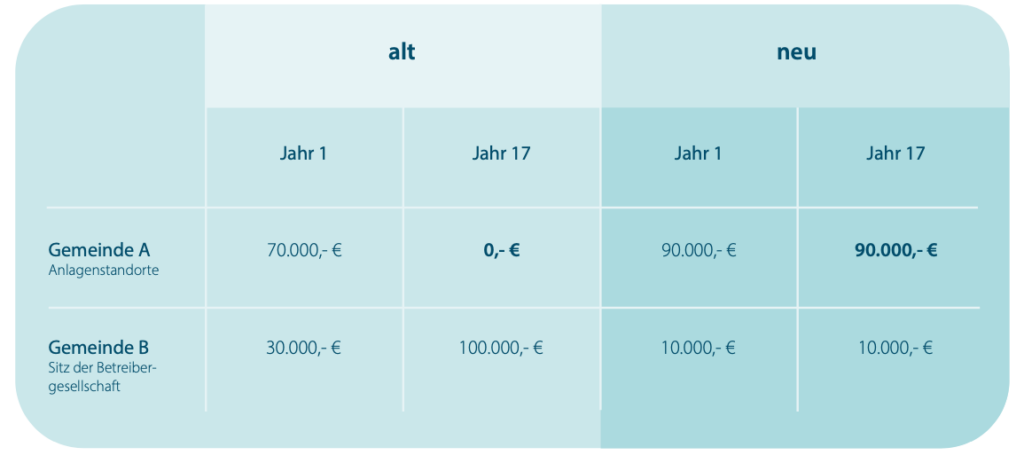

Seit dem Jahr 2021 wird die Gewerbesteuer bei Windkraft- und Solaranlagen zu 10 Prozent nach dem Verhältnis der Arbeitslöhne und zu 90 Prozent nach dem Verhältnis der installierten Leistung der Anlagen verteilt. Da die installierte Leistung – abgesehen von einem Repowering – konstant bleibt, wird die Standortgemeinde nunmehr auch angemessen an der Gewerbesteuer beteiligt. Einerseits durch die Änderung des Zerlegungsmaßstabs und anderseits durch die Erhöhung des Anteils der Standortgemeinde an der Gewerbesteuer auf etwa 90 Prozent. Die neue Regelung betrifft also gerade auch zahlreiche Gemeinden in Mecklenburg-Vorpommern.

Windkraft- und Solaranlagen sind von maßgeblicher Bedeutung für die Energiewende. Allerdings wird sich das Ausbauziel der Landes- und Bundesregierung nur erreichen lassen, wenn die Anlagen in den Standortgemeinden von den Anwohnerinnen und Anwohnern akzeptiert werden. Ein nicht unwesentlicher Aspekt ist dabei die finanzielle Beteiligung der Standortgemeinde an der Gewerbesteuer von Windkraft- und Solaranlagen. Deshalb hat sich die Landesregierung Mecklenburg-Vorpommern bereits seit Jahren für eine Änderung der Zerlegungsregelungen bei der Gewerbesteuer eingesetzt, um die Akzeptanz zu fördern und die Energiewende voranzubringen.

Annahme: Gewerbesteuer beträgt 100.000 Euro und wird zwischen Gemeinde A und Gemeinde B aufgeteilt.

Ab wann und für welche Anlagen greifen diese Änderungen? Gilt die neue Zerlegung auch für vor dem Jahr 2021 in Betrieb gegangene Anlagen?

Die Neuregelung gilt bei allen Windkraft- und Solaranlagen bereits seit dem 01.01.2021. Für Altanlagen im Solarbereich, die vor dem 1. Juli 2013 genehmigt wurden, gilt eine Übergangsregelung bis zum 31.12.2023.

Wann merken die Gemeinden die Effekte denn konkret in ihren Haushalten?

Geht man davon aus, dass die Unternehmen ihre Steuererklärungen für das Jahr 2021, ab dem ja die Neuregelung gilt, erst im Jahr 2023 abgeben, wird die neue Verteilung der Gewerbesteuer auch erst dann merkbar werden. Dann zwar „rückwirkend“ für das Steuerjahr 2021. Kassenwirksam wird dies aber erst im Haushaltsjahr 2023.

Inkrafttreten der neuen Gewerbesteuerzerlegung

Müssen die Kommunen also bis zum Jahr 2023 auf die Mehreinnahmen warten oder können sie jetzt selbst etwas tun, um schnellstmöglich von der neuen Gewerbesteuerzerlegung zu profitieren?

Um frühzeitig (vor dem Jahr 2023) finanziell von der Neuregelung zu profitieren, gibt es für die Gemeinden mehrere Möglichkeiten:

Zum einen können Bürgermeisterinnen und Bürgermeister sowie Gemeindevertreterinnen und Gemeindevertreter ihr zuständiges Amt oder als amtsfreie Gemeinde die zuständige Abteilung auf die neue Regelung hinweisen. Die Verwaltungsmitarbeiter sollten sich die von den jeweils zuständigen Finanzämtern übermittelten Zerlegungsbescheide ansehen und nicht zögern, bei den Finanzämtern eine Anpassung der Zerlegungsbescheide für Zwecke der Gewerbesteuer-Vorauszahlung zu beantragen.

Alternativ könnte die Gemeinde auch auf das Unternehmen zugehen, damit dieses bei dem für sich zuständigen Finanzamt die Berücksichtigung der Neuregelung beantragt. Dann werden die neuen Verteilungsregelungen bereits frühzeitig bei den Gewerbesteuervorauszahlungen zum Maßstab genommen. Dadurch würden dann die Änderungen auch bereits früher bei den Gewerbesteuervorauszahlungen für die Gemeinden kassenwirksam werden.

Der Antrag bei den Finanzämtern führt auf Seiten der Gemeinden zu deutlich mehr Planungssicherheit, da sich die Standortgemeinde zusätzliche Einnahmen sichert und die Sitzgemeinde hohe Rückzahlungen vermeidet.

Sehr geehrter Herr Dr. Geue, wir danken Ihnen für dieses Gespräch und die Ausführungen aus Expertensicht zur Anwendung der neuen Gewerbesteuerzerlegung in Mecklenburg-Vorpommern.

Servicetipp für Kommunen, Ämter und kreisfreie Städte in MV: Unter www.leka-mv.de/gewerbesteuer steht ein Handout mit detaillierten Ausführungen zur Neuregelung der Gewerbesteuerzerlegung zum Download bereit. Bei Fragen zur Gewerbesteuerzerlegung steht die LEKA MV gerne beratend zur Seite.

Fazit

Seit 2021 profitieren Kommunen von einer bundesweiten Neuregelung der Gewerbesteuerzerlegung, die besonders für Standortgemeinden von Windkraft- und Solaranlagen vorteilhaft ist. Dr. Heiko Geue, Finanzminister von Mecklenburg-Vorpommern, erläutert, wie die neue Regelung die Gewerbesteuer stärker den Gemeinden zukommen lässt, in denen die Anlagen stehen. Die Neuregelung sieht vor, dass 90 % der Gewerbesteuer nach der installierten Leistung der Anlagen verteilt werden, was die Einnahmen der Standortgemeinden erheblich steigern kann. Gemeinden können bereits vor 2023 Maßnahmen ergreifen, um frühzeitig von dieser Änderung zu profitieren.